“`html

Döviz

TCMB Rezervlerinde Ocak Ayında Önemli Artış, Yabancı Yatırımlar Geliyor

9 Ocak haftasına ait veriler ve 14 Ocak tarihli analitik bilanço tahminleri, Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) swap hariç net rezervlerinde ve yabancı yatırımcı girişlerinde güçlü bir artış yaşandığını göstermektedir. Altın fiyatlarının olumlu etkisi ile birlikte döviz girişleri, rezervlerdeki gelişmeyi sürdürülebilir bir eğilime dönüştürüyor. Yabancı yatırımcılar, Türkiye varlıklarını 2026 yılı itibarıyla artırmaya başladı.

2026’nın ilk günleri, Türkiye’nin döviz varlıkları ve rezerv yönetimi açısından tarihi bir dönüm noktasını işaret ediyor.

9 Ocak haftası verileri ve 14 Ocak tarihli tahminler, TCMB’nin swap hariç net rezervlerinde ve yabancı yatırımcı girişlerinde dikkat çekici bir performans sergilediğini gösteriyor. Özellikle altın fiyatlarındaki olumlu seyrin yanında gelen döviz girişleri, rezervlerin iyileşmesini kalıcı bir eğilime dönüştürmeye devam ediyor. Yabancı yatırımcılar, 2026 yılı itibarıyla Türkiye varlıklarına yönelmeye başladı.

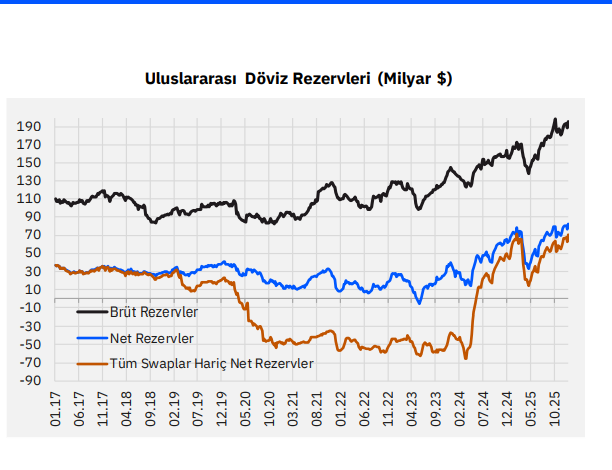

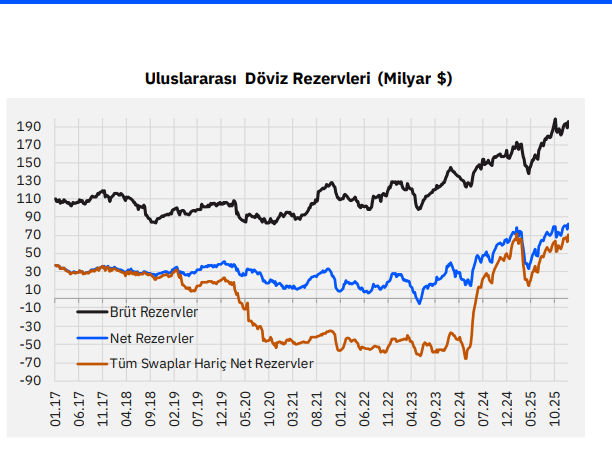

1. Rezervlerde Büyük Artış: Swap Hariç Rezervler Zirveye Yaklaşıyor

9 Ocak haftasında TCMB’nin swap hariç net rezervleri, altın fiyatlarının etkisinden arındırılmış haliyle 5,5 milyar dolar artış gösterdi ve 70 milyar dolar seviyesine ulaştı.

Hatırlanacağı üzere, bu kalem 2024 Mart ayında -65,5 milyar dolarla en düşük seviyeye ulaşmıştı. Şubat 2025’te görülen 71 milyar dolarlık rekor seviyeye şu an sadece bir adım kadar yaklaşıldı.

14 Ocak itibarıyla yapılan güncel tahminler ise daha dikkat çekici:

-

Brüt Rezervler: Yıl başından bu yana 22 milyar dolar artışla 196 milyar dolardan çok daha yükseğe, yaklaşık 205 milyar dolar seviyesine yönelmiş durumda.

-

Swap Hariç Net Rezervler: Yıl başından bugüne toplamda 16 milyar dolarlık bir iyileşme kaydedildi. Bu artışın yaklaşık 6 milyar dolarlık kısmı altın fiyatlarındaki yükselişten, 10 milyar dolarlık kısmı ise doğrudan döviz girişlerinden kaynaklanıyor.

2. Yabancı Yatırımcıda Tahvil ve Hisse Hareketliliği

Yabancı sermaye girişi Ocak ayının ilk haftasında hız kesmeden devam etti. 9 Ocak haftasında gayrimenkul dışı portföy girişlerinde şu rakamlar öne çıktı:

-

DİBS (Tahvil): Gayriresmi verilere göre yabancılar 865 milyon dolarlık net DİBS alımı gerçekleştirdi. Böylece toplam stok 18,6 milyar dolara ulaştı. Mayıs 2024’ten bu yana biriken giriş miktarı 9,8 milyar doları buldu ve Mart-Nisan dönemindeki tüm çıkışları telafi etti.

-

Hisse Senetleri: Yabancılar hisse tarafında 238 milyon dolarlık net alım yaparak toplam yabancı hisse stokunu 36,3 milyar doların üzerine çıkardı.

-

Eurobond: Hazine’nin Eurobond tarafında ise 79 milyon dolarlık sınırlı ama olumlu bir giriş kaydedildi.

3. KKM’de Tasfiye Süreci Tamamlanmak Üzere

Kur Korumalı Mevduat (KKM) hesapları artık ekonomi gündeminden tamamen düşmek üzere. Haftalık bazda sadece 17 milyon dolarlık (724 milyon TL) bir gerileme yaşansa da toplam bakiye 5,8 milyar TL’ye (yaklaşık 140-150 milyon dolar) kadar indi. Ağustos 2023’teki zirve seviyesinden bu yana gerçekleşen toplam tasfiye miktarı 136,8 milyar dolara

Analistler, KKM’nin önümüzdeki günlerde tamamen sona ereceğini öngörüyor.

4. Dolarizasyon Oranı Tarihi Düşüşte ve Mevduat Yapısı

Bir dönem %70’lere kadar tırmanan toplam mevduat içerisindeki döviz ve KKM payı, Ocak 2026 itibarıyla %39,6 seviyesine geriledi. Yatırım fonları dahil edildiğinde bile dolarizasyon oranı %42,4 ile yatay bir seyir izliyor.

-

TL Mevduatlar: Haftalık 5 milyar TL artışla 16,2 trilyon TL seviyesinde dengelendi.

-

Döviz Mevduatları: Parite etkisinden arındırılmış bazda 520 milyon dolar azaldı. Burada hanehalkı 356 milyon dolar alım yaparken, tüzel kişilerin (şirketlerin) 876 milyon dolarlık güçlü satışı belirleyici oldu.

5. Kredi Büyümesinde Yavaşlama İşaretleri

Merkez Bankası’nın para politikası kredi büyüme hızlarında etkisini göstermeye devam ediyor:

-

Ticari Krediler: 13 haftalık yıllıklandırılmış büyüme ortalaması %25,7’den %24,5’e

-

Tüketici Kredileri: %62,5 seviyesinden %60,2’ye

-

Döviz Kredileri: Haftalık 400 milyon dolar azalsa da, Mart 2024’ten bu yana döviz kredilerindeki %48’lik (65 milyar dolar) genişleme dikkat çekmeye devam ediyor.

“`